メコン5における中国の影響拡大

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

目次

- (1) ラオスと中国の歴史的背景

- (2) 中国の投資拡大

- (3) 中国の投資拡大が貿易経済等へ与える影響

- (4) 日系企業への影響

- 主要プロジェクト

- (1) カンボジアと中国の歴史的背景

- (2) 中国の投資拡大

- (3) 中国の投資拡大が貿易経済等へ与える影響

- (4) 日系企業への影響

- 【カンボジア国内各地で進む中国化】

- 主要プロジェクト

- (1) ベトナムと中国の歴史的背景

- (2) 中国の投資拡大

- (3) 中国の投資拡大が貿易経済等へ与える影響

- (4) 日系企業への影響

- 主要プロジェクト

- (1) タイと中国の歴史的背景

- (2) 中国の投資拡大

- (3) 中国の投資拡大が貿易経済等へ与える影響

- (4) 日系企業への影響

- 主要プロジェクト

- 終わりに

(1) ラオスと中国の歴史的背景

ラオスは1961年に中国と国交を樹立した。一時、ラオスと旧ソ連の関係強化を懸念した中国がラオスに対する経済支援を中断したことで関係が悪化したものの、1989年ラオスのカイソーン首相による中国公式訪問、1990年中国の李鵬首相によるラオス公式訪問等を経て、2国間の関係は改善した。2009年には、両国関係が「全面的戦略パートナーシップ」に格上げされ、さらに2019年には両国間の経済発展や人的交流など国際問題や地域問題解決へ向け協力を強化する「ラオス・中国運命共同体マスタープラン」が署名された。

近年は両国首脳による会談が頻繁に行われている。中国はラオスを一帯一路構想の最前線として、支援すると同時に影響力の拡大を目指していると言われている一方、ラオスも中国の支援を通じた経済成長を期待して中国との関係構築を重視しており、今後も両国間の関係がさらに深化していくと考えられる。

(2) 中国の投資拡大

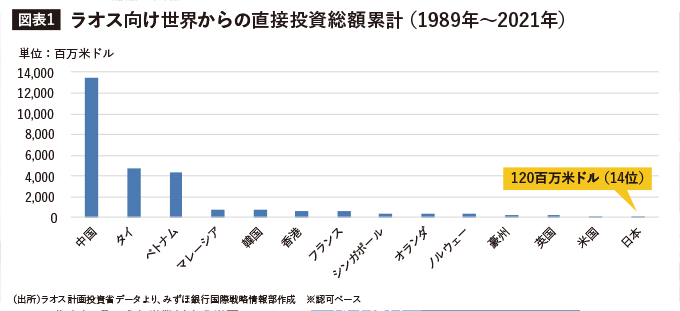

中国企業は1989年以後ラオス向け投資を拡大してきた。2021年12月末時点で、ラオスに対する各国・地域からの直接投資(FDI)総額は、中国が134.2億米ドルと圧倒的首位である(図表1)。中国企業からの投資プロジェクトの件数も911件で最多。なかでも2021年に開業された中国ラオス鉄道(中国国家鉄路集団が建設)は代表的なプロジェクトの一つであり、今後の2国間の貿易において大きな役割を果たすことが見込まれている。また、エネルギー・農業・鉱業・不動産業などはラオス政府が投資誘致の重点分野としている分野であり、中国企業の投資による技術移転を通じた域内産業成長が期待されている。

(3) 中国の投資拡大が貿易経済等へ与える影響

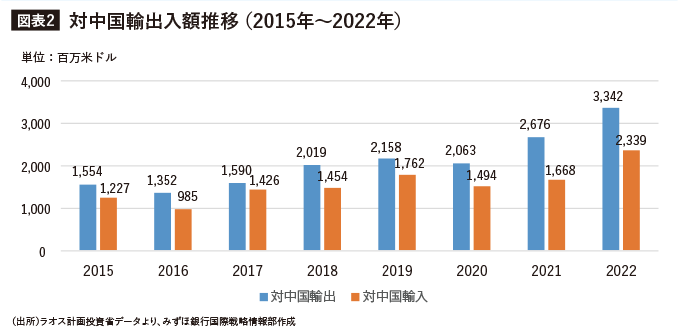

2009年中国はラオスに対して459品目を対象とした特恵関税を供与し、さらに2010年の中国アセアン自由貿易協定(ACFTA)発効により、ラオスと中国との貿易が急速に増加している。2020年は新型コロナウイルス感染拡大の影響により中国向け輸出入ともに減少したものの、2021年は回復に転じた。2022年の中国向け輸出額は33.4億米ドル(前年比24.9%増)と大きく伸び、鉱物・木材・農産品が主要輸出品になっている。また、中国からの輸入額は23.3億米ドル(前年比40.2%増)と同様に大きく増加しており(図表2)、自動車・電子機器・通信機器などが主要輸入品となった。ラオスにとって、中国は輸出入ともにタイに次ぐ2番目の貿易国であり、今後中国ラオス鉄道を通じて両国の貿易量がさらに増加していくことが期待される。世界銀行の予測によれば、ラオスから中国への陸上貨物量は2020年の120万トンから2030年は370万トンに増加すると予測されている。

中国からの投資が増えている一方で新たな問題も出てきている。中国主導によるインフラ分野の投資急増に伴うラオス政府の公的債務急増はその一つである。世界銀行の推定によると、2022年の公的債務は対GDP比110%(約170億米ドル)となっており、そのうち対中国の債務が約半分となっている。中国ラオス鉄道プロジェクトによる中国からの借入金や保証債務もその一部になっている。2022年6月に、米国の格付け会社ムーディーズはラオス政府の長期の現地通貨建ておよび外貨建て債務の発行体格付けを「Caa2」から「Caa3」に引き下げた。ウクライナ情勢による国内燃料不足や食料品価格の高騰、そして中国に対する過剰債務により通貨が下落し、債務不履行リスクが高まったことが要因になっている。

中国企業による投資はラオスの環境にも影響を与えている。例えばナムリック1.2水力発電プロジェクトによる周辺の生態環境や周囲の住民や住環境への影響や、農村部各地で行う果物農園開発プロジェクトによる土壌汚染や水質汚染といった一連の環境問題に対する批判の声もある。また多くの中国企業はマネジメント層のみではなく、一般ワーカーも中国から連れてくる傾向があるため、現地での雇用創出効果も限定的と疑問視されている。さらに近時、中国企業がラオスを拠点として運営するオンラインカジノとそれに伴う金融犯罪の増加もラオスと中国における社会問題になっている。

(4) 日系企業への影響

中国の積極的な投資及び中国企業の進出により、ラオスの対中関係がより緊密度を増してきておりラオスの投資環境も近年大きく変化してきている。中国企業の進出により、環境問題の発生や政府の対外債務の増加等のマイナス面も顕在化している反面、ラオスの国内インフラ整備が進み、投資環境の改善等の投資環境へのプラス面の影響も大きい。またメコン5を含む周辺国全体における物流ネットワーク向上という観点も注目すべき点といえる。

現状、ラオスは、アセアンの中でも日系企業の進出数は限定的であり、日本からの投資もそれほど大きな伸びがうかがえてこなかった。しかしながらこれまで述べてきた通り、物流改善、インフラ整備の進展は、日系企業が投資検討をする場合の前向きな変化として捉えられるだろう。中長期的に見れば投資環境の改善は、ラオスの国内経済の発展にも十分つながるものであり、ラオスに対する日系企業の投資姿勢にも好影響を与える可能性があるだろう。

主要プロジェクト

①中国ラオス鉄道

中国の雲南省昆明市からラオスの首都ビエンチャンをつなぐ鉄道プロジェクトであり、2016年に着工、2021年12月に開通し、貨物列車および旅客列車がそれぞれ時速120km/h、160km/hで運行されている。旅客駅は両国国境にある磨憨(モーハン)-ボーテン経済特区や観光地のルアンパバーン、ヴァンヴィエンなどに設置されており、2023年4月までの統計によると、開通してから500日間で合計1,400万人以上がこの鉄道を利用している。さらに中国の新型コロナウイルス感染対策の緩和を受けて2023年4月から国際旅客列車も開通し、中国の観光客が昆明から列車で国境を越えてラオスに行くことが可能になった。

中国ラオス鉄道は、ラオスにとって対中貿易や観光業の振興など国内産業の発展にプラスに働く見込みがある一方で、本プロジェクトの総事業費は約60億米ドルでそのうち大半が中国に対する債務になっており、今後鉄道の運営利益が確保できずにラオス政府の債務返済が困難となり、債務の罠に陥るリスクが懸念されている。

②主要都市間高速道路

都市間高速道路として代表的なのは両国国境中国側の磨憨とラオスのビエンチャンをつなぐ磨万(モーワン)高速道路である。これは中国云南省建設投資控股集団とラオス政府が共同出資で建設するプロジェクトであり、ラオスにとって初となる高速道路である。全長は400kmで、完成後は現状自動車で20時間以上かかる距離を5時間に大幅に短縮できる。2020年12月には磨万高速道路プロジェクト第一期のビエンチャンからヴァンヴィエンまでの区間が一般開通された。

さらに2021年には中国主導によるビエンチャンからラオス南部のパクセーをつなぐ高速道路プロジェクトをラオス政府が承認した。完成後は自動車で12時間かかる距離を7時間に短縮することができ、ラオスを起点としたカンボジアおよびベトナムへの陸路の利便性が大幅に高まることが見込まれ経済効果も期待されている。

(1) カンボジアと中国の歴史的背景

カンボジアはシアヌーク前国王時代から中国と良好な関係を構築しており、2010年には「全面的戦略パートナーシップ」を確立し、フン・セン前首相が在任中の約38年間も親中の政策をとり続けてきた。直近では2023年7月のカンボジア総選挙で、与党であるカンボジア人民党が圧勝し、8月7日にフン・セン前首相の長男であるフン・マネット首相がシハモニ国王より首相として承認され、8月22日に新政権が発足した。フン・マネット氏はアメリカ・イギリスでの留学経験があり、新政権は親中から欧米にも配慮した政策へ転換する可能性もあると予想されたが、8月13日に中国王毅外相がプノンペンを訪問しフン・マネット氏と会談した際に、フン・マネット氏が中国との伝統的な友好関係の継承に強い意欲を表明したことから、カンボジアの親中政策は継続していくと考えられている。

(2) 中国の投資拡大

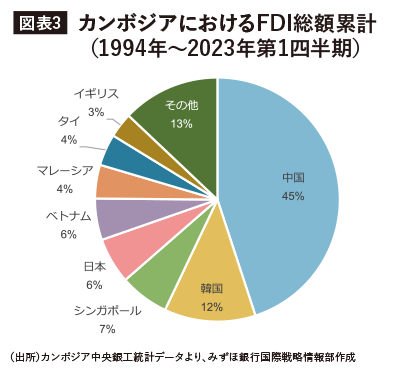

中国はカンボジアへの最大投資国になっており、カンボジア開発評議会(CDC)によると、2023第1四半期時点で、カンボジアにおける1994年以降の累計FDI総額458億米ドルのうち、中国企業は約45%(200.8億米ドル)と圧倒的なシェアを占めており(図表3)、特にインフラ・建設業・農業・金融などの分野への投資が集まっている。カンボジアは中国が提唱する一帯一路構想の中で、雲南省から海につながる「橋頭堡(きょうとうほ)」として非常に重要な位置付けとなっているが、カンボジアも一帯一路構想に積極的に参加し自国の経済発展や産業育成に期待を寄せている。

(3) 中国の投資拡大が貿易経済等へ与える影響

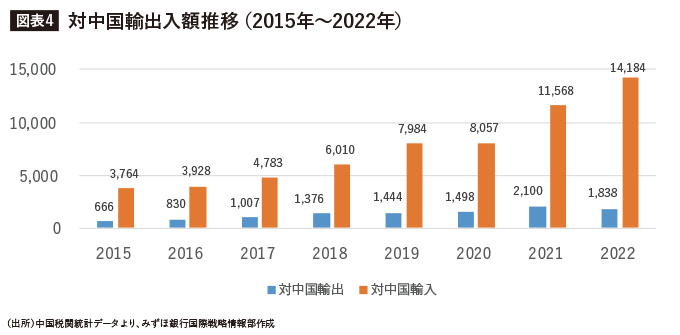

カンボジアにとって中国は長年にわたり最大輸入国であり主要輸出国である。2020年は新型コロナウイルスの感染拡大の影響により輸出入額は前年対比一時的に停滞したものの、2021年には回復した。2022年1月1日に二国間自由貿易協定が発効され、2ヵ国間の輸出入がさらに拡大した。2022年の中国からの輸入額は141.8億米ドル(前年比22.6%増)と大幅に伸び、機械・繊維・電子機器などが主要輸入品となっている。一方で、中国への輸出額は18.3億米ドル(前年比12.5%減)と減少したが、主要輸出品である農産品が中国の新型コロナウイルスの防疫措置によって輸出制限されたことが原因の一つと考えられる(図表4)。

中国企業の進出により恩恵を受ける関係者が多くいる反面、カンボジア人の生活に一部ネガティブな影響を与えており反発の動きなどもある。例えば、中国企業の不動産開発により土地価格の高騰や工場が引き起こした水質汚染など環境にも影響を与えている。また中国企業によるオンラインカジノの運営により、治安に影響を与えるトラブルの増加なども問題視されている。

(4) 日系企業への影響

カンボジアは、2010年頃に安価な人件費、若い労働力確保の容易さ、高い経済成長率、参入障壁の低さなどにより、日系企業の進出が一時的に増加した。その後、高い物流コスト、熟練労働力不足、不安定な電力供給などの課題改善が進まないこともあり、近年では日本からの投資が伸び悩んでいる。

カンボジアにおいても、ラオスと同様に中国の積極投資が進み、国内地価の高騰や治安上の懸念などの問題が発生している一方で、高速道路や空港の建設、発電所の建設により物流環境やインフラ整備が改善している。日本政府が開発を支援しているシアヌークビル港と国内主要都市、および周辺国との物流ネットワークの改善は、日系企業のアセアン全体におけるサプライチェーン再構築を進めるうえで優位に働くことになろう。タイプラスワンやベトナムプラスワン、といった観点でも投資国としてカンボジアが見直される可能性もあると思われる。

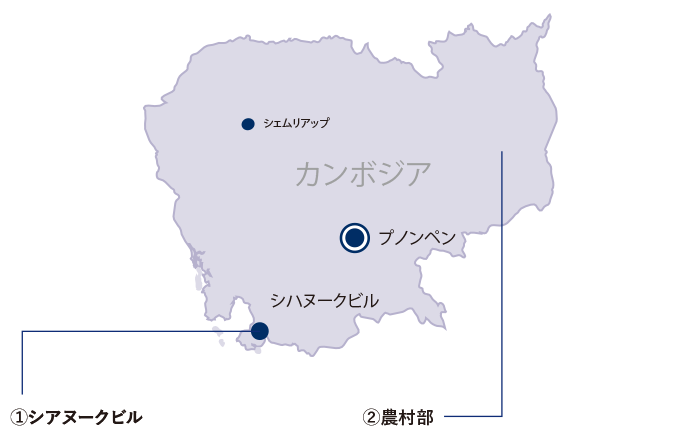

【カンボジア国内各地で進む中国化】

中国企業の投資が進むことで中国式の運営方式を取る企業が増加し多くの中国人が移住したことにより、都市部では中国語が日常生活に欠かせない言語になるといった中国化の動きが、カンボジア各地で進んでいる。

①シアヌークビル

かつて静かなリゾート地であったシアヌークビルだが、現在は中国企業が住宅・オフィスビル・商業施設・ホテルなどの建設プロジェクトを開始しており、各地で建設工事が行われている。中国企業の進出により多くの中国人が移住しており、総人口30万人のうち10万人が中国人とも言われている。中心部のゴールデンライオンモニュメント付近の店は、多くが中国人により経営されており、中国語しか通じないような場面もある。また、高層住宅やホテル・カジノの建設も相次いでおり、共通点はいずれもカンボジア人向けではなく、中国人を中心とした外国人観光客及び外国人投資家向けになっている。その結果、土地価格が異常に高騰し、多くのカンボジア人はシアヌークビル市内に住めるところがなくなり郊外への移住を余儀なくされ、中国企業に対する不満の声も近年増えている。

②農村部

シアヌークビルやプノンペンなどの都市部のみではなく、カンボジアの農村部においても中国企業による農業プロジェクトが進んでいる。中国の経済発展により、中国の国内では高級な熱帯果物の消費ニーズが高まっており、多くの中国企業がカンボジア農村部でバナナなどの果物農園を開発している。顔認証による出勤管理など経営方式は最先端のものが導入され、中国の栽培技術や中国製農機も使用されている。カンボジア従来の農業方法から機械化された生産への転換が進んでおり、カンボジアの農業発展にポジティブな影響を与えている一面もある。また、農園の従業員はカンボジアの平均月収を上回る賃金を支給され、「生活水準が改善できる」と中国企業に好感を持つカンボジア人も多いようだ。

主要プロジェクト

① 主要都市間高速道路

首都プノンペンと物流の最大拠点である南部港湾都市のシアヌークビルをつなぐ高速道路の建設プロジェクトは、中国国営企業の中国路橋工程が2019年に建設を開始し、2022年11月に正式開通した。これにより2都市間の走行時間が6時間から2時間に短縮された。また、2023年6月にプノンペンとベトナム国境近くの都市バベットをつなぐ高速道路も着工しており、開通後は4時間以上かかる距離を1.5時間に短縮できる見込み。さらに2023年6月にカンボジア公共事業運輸省が中国路橋工程とプノンペン・シェムリアップ・ポイペトをつなぐ国内3番目の高速道路の建設に向けた調査について契約を締結した。このように主要都市間の高速道路が開通すると、主要都市間の物流や交通の利便性が向上することとなり、メコン5地域に進出している日本企業としてもプラスの面が大きくなるだろう。

② 新国際空港

首都プノンペンの新国際空港は中国国営企業の中国建築第三工程局が建設を担っており、2024年に第1期工事が完了する予定である。第1期完成部分は年間1,300万人の旅客が利用できるように計画されている。最終第3期は2050年の完成を予定されており、年間5,000万人の旅客利用が可能となる。

また世界遺産に指定されているアンコールワットが所在する観光都市シェムリアップには、アンコールワットから車で20分程度の場所に国際空港が位置し年間約300万人の旅客が訪れている。一方、近年はジェット旅客機による振動や騒音が遺跡群に悪影響を与える懸念があるとのことで、遺跡群から50km離れた場所で新空港プロジェクトが計画されている。新空港は、中国の雲南建設投資控股集団により建設され、2023年10月に運用開始予定であり、年間700万人程度の旅客の利用が可能となる見通しである。

(1) ベトナムと中国の歴史的背景

ベトナムは、第二次世界大戦と第一次インドシナ戦争を経てベトナム民主共和国(北ベトナム)とベトナム共和国(南ベトナム)に分裂し、北ベトナムは1950年に中国と国交を樹立した。 そして1975年に北ベトナムが南ベトナムの首都サイゴン(現在のホーチミン市)を陥落させ、翌年に統一国家のベトナム社会主義共和国が成立した。当時ベトナム最高指導者であった親ソ連派のレ・ズアン氏は、旧ソ連との関係が悪化した中国と距離を置いた。1978年の中越戦争、1989年まで続いた中越国境紛争や赤瓜(せきか)礁海戦などがあり、中越の緊張関係が続いていた。1991年のソ連崩壊後、両国の関係が緩和し、2000年に陸路の国境線が確定した。一方で、南沙諸島と西沙諸島の領有権をめぐる争いは現在まで続いている。

(2) 中国の投資拡大

政治的な背景などもあり、これまでの中国企業のベトナム向け投資をみると、メコン5ヵ国の中で、1件当たりの投資額が比較的小さく、また進出地も北部の中越国境や地方都市に集中するといった傾向だった。なお2010年代前半まで発生していた反中デモ等が中国企業の意識に根強く残り、ベトナム投資検討に慎重姿勢を取らせたこともあった。

しかし中国の労働集約型産業から資本・技術集約型産業への構造転換を背景に、中国企業が低付加価値の製造機能をアセアンに移転する動きが強まっている。また米中貿易摩擦により、アメリカが中国産製品の輸出に対し高関税を課すようになったことがその動きを加速させた。

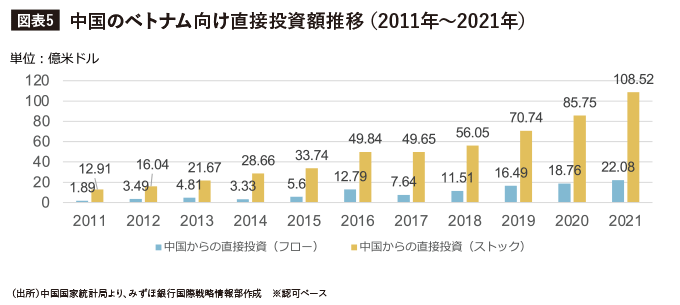

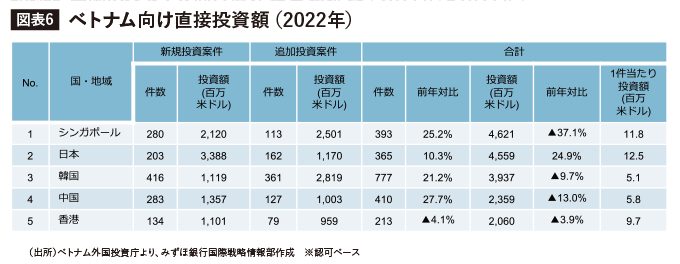

このような状況下、中国企業のベトナムへの投資姿勢にも変化がみられ、2017年以降は中国からの直接投資金額および件数は増加している。新型コロナウイルス(COVID-19)によるパンデミック直前の2019年は、中国による投資認可件数は過去最多を記録した。また中国が2013年より提唱する「一帯一路」政策に基づき、不動産・電力の分野で大型投資案件が徐々に増加し、足許の中国は第4位の投資国になっている(図表5・図表6)。

(3) 中国の投資拡大が貿易経済等へ与える影響

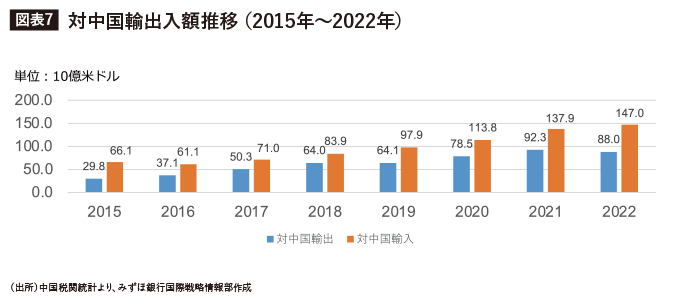

中国はベトナム最大の輸入国であり、米国に次ぐ輸出国である。中国からの輸入額は2016年以降増加が続き、コンピューター、電子製品などが主要輸入品目となっている(図表7)。小米(シャオミ)等の中国企業のベトナムにおける生産拡大に伴い、民生用電子機器の中間財輸入が増加していることが背景の一つであり、ベトナムの内需の底堅さが、今後も足許の輸入水準を下支えする可能性が高い。一方、中国向け輸出額も増加基調が続いていたものの、2022年は減少に転じた。中国がCOVID-19の防疫措置として輸入を制限したこと、中国国内消費の低迷が減少要因と考えられる。不動産部門における過剰投資で積み上がった住宅在庫の調整が、中国の景気減速を下押しする中、しばらく対中輸出は弱含みの展開が予想される。

ベトナム政府は、家電大手の美的(Midea)や大手自動車メーカーのBYDなど、高い技術力を持つ中国企業の大型投資を歓迎している。一方、先述の都市鉄道の事例にみられるように、トラブルや工事遅延などが発生していたことから、中国企業が関与するプロジェクトに対する懸念は根強く、公共性の高いプロジェクトへの参画には慎重な姿勢もうかがえる。さらに現時点では、単純な組立工程のみを移転する中国企業も多く、このような投資はベトナムの技術力向上、産業発展効果が小さいとの指摘もあり、中国企業の急速な投資拡大を警戒している。ただし、足許では中国の景気減速や政策の不透明感を受け、中国企業は投資抑制ムードを強めており、当面はベトナム側の警戒を刺激する懸念は小さい。

(4) 日系企業への影響

米国の高関税を回避する目的から、ベトナムで簡易加工後に米国へ輸出するようサプライチェーンを変更した中国企業もあるが、2023年8月に米国商務省は、中国系の太陽光発電製品メーカー5社を迂回輸出先として判定した。その後米国はベトナムから太陽光発電製品を輸入する際に、迂回輸出ではないことを証明できない企業に対して中国と同様の高関税を課すとしている。今後このような動きが増えると、ベトナム経由で米国へ輸出をしている日系企業も、迂回輸出ではないことを疎明する事務負担の増加や対米輸出関税が中国と同水準にされるなど影響を受けることが懸念される。現時点では日系企業が影響を受けているといった動きはないが、米国が規制の対象範囲を拡大しより厳しい措置がとられる場合は、日系企業も対米輸出に関するサプライチェーン見直しの検討等を余儀なくされる可能性も否定はできない。米中関係を織り込んだ複数シナリオを予測し、それを踏まえた戦略検討がより重要となる。

他方、足許では上汽通用五菱汽車、BYD、上海汽車集団、奇瑞控股集団等の中国企業が、ベトナムで電気自動車(EV)の新規大型投資を検討する動きがある。このような投資を捉え、中国企業のサプライチェーンでのビジネス機会を狙う視点も重要である。コア部材は中国内で生産される自国製品が使用される場合でも、日系企業が得意とする製品の安全性・安心感を切り口に差別化を図れる可能性はある。また既存の日系プラットフォームの活用等をセールスツールとして活用することも一案と思われる。

主要プロジェクト

① ハノイ都市鉄道2A号線

首都ハノイ南部の郊外地区から市内を走り、ハノイメトロの一部として機能している路線である。中国国営企業の中鉄六局集団有限公司が建設、設計を担当し、車両と設備も中国製品を使用している。しかしながらその進行は、土地収用による問題や設計変更、工事事故の発生などによる複数回の工事中断もあり、実際の開業は2021年11月と当初予定より大幅に遅れた。2022年11月時点の統計によると、1日あたり平均乗車人数は3万2,000人であり、設計上の同最大運送力21万7,000人の約7分の1となっている。渋滞緩和や公共交通の利便性向上、およびバイクの利用減少による大気汚染改善への貢献を期待していたものの、バイク文化の浸透状況等を踏まえると、利用者の拡大には相応の時間を要する可能性が高い。

② ビンタン1号火力発電所

ベトナム南部ビントゥアン省のビンタン1号火力発電所は、中国がベトナムへ投資している最大の発電プロジェクトである。中国送電大手の中国南方電網と電力大手の中国電力国際発展有限公司が95%を出資し、ベトナム国営のベトナム石炭鉱産グループ(ビナコミン)とともに建設した。年間発電量は80億kWであり、南部における電力の安定供給に貢献している。

(1) タイと中国の歴史的背景

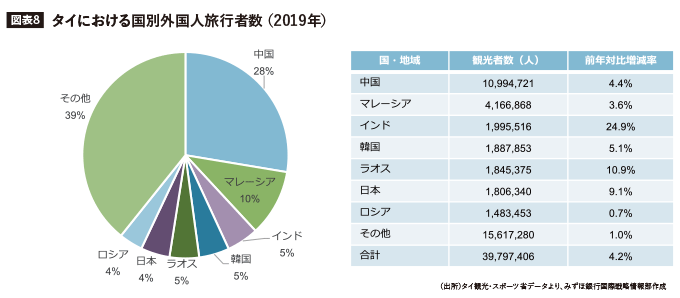

タイは中国と歴史上、領土、領海における紛争が少ない国であり、政府、民間ともに古くから良好な関係を継続し、1975年に国交を樹立し、2012年に両国が全面的な戦略的協力パートナーシップを構築した。近年でも両国首脳会談が頻繁に行われており、近時では2022年11月に中国の習近平国家主席がタイを訪問し、2023年2月にはドーン・ポラマットウィナイ副首相兼外相が中国を訪問した。タイ王室も複数回中国を訪問している。またタイは1993年より中国人が自由に海外旅行が可能となった最初の国であり、海外旅行先として中国人の人気も高い。タイ観光・スポーツ省によると、パンデミック直前の2019年にタイに渡航した外国人観光客の内、中国からの観光客は全体の28%を占めた(図表8)。ただし、コロナ禍後の中国人観光客の回復は周辺国より遅れており、タイ政府は中国人に対するビザ免除措置等の誘致に向けた施策を打ち出しているほか、9月25日にセター首相自らがビザなし第1陣となった観光客を空港で出迎えた動きもあった。

(2) 中国の投資拡大

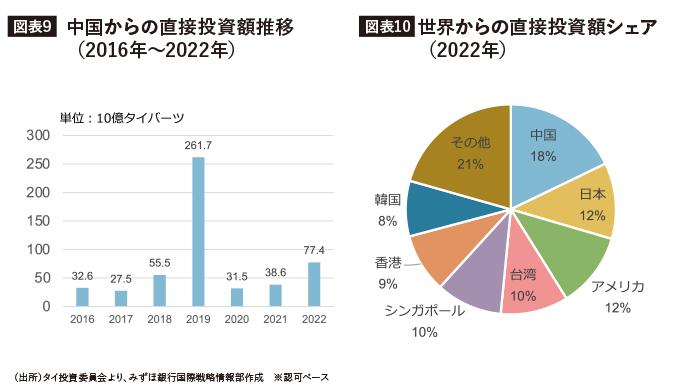

ベトナムと同様、中国の産業構造転換、米国向け輸出時の高関税回避等を背景に、中国企業の海外生産移転の動きが強まる中、タイも中国企業の有力な投資対象国の一つである。2019年の中国からタイへの申請ベースの直接投資額は前年より大幅に伸び、全体の51.7%と過去最高の投資申請額となった(図表9)。2020年はCOVID-19の影響を受けて減少したが、2021年には回復し、2022年は774億タイバーツ(約31億円)と日本を抜いて国・地域別シェアの1位となった(図表10)。自動車・自動車部品、電子電気、縫製分野が投資の多い分野となっている。

近時は中国のEV関連企業によるタイ進出が拡大している。中国国内のEV市場における競争が激しく、国内市場の飽和化が懸念される中、EV関連企業にとって海外進出が事業拡大戦略の一つである。その中で特にタイが中国EV関連企業の人気を集めている理由は、①インドシナ半島の中心部でアセアン全体をカバーできる物流のハブとなる地理的優位性があること、②すでに自動車産業のサプライチェーンが構築されていること、③アセアンの中では港や物流網が整備されていて輸出拠点としての優位性があること、④中国との良好な関係から反中活動などの政治的リスクが低いこと、などが挙げられる。

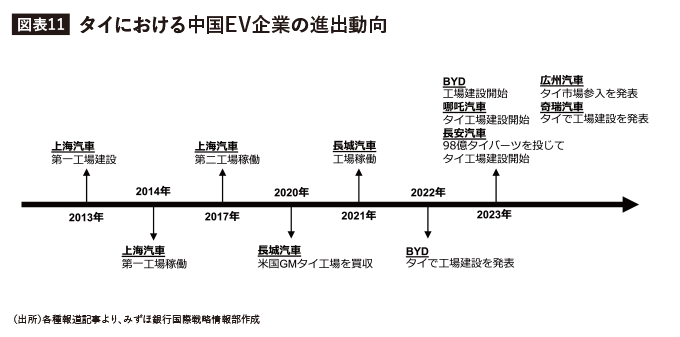

上海汽車は2013年よりタイで部品製造を開始しており、その後も2017年に完成車工場として第二工場を建設し積極的な投資を進めている。その他、長城汽車、BYD、哪吒汽車、長安汽車、広州汽車などのEVメーカーも、相次いでタイでの現地生産に向けた投資を加速させている。

完成車以外のEV関連分野においても、中国からのタイ投資が増加している。充電インフラに関しては長城汽車と哪吒汽車はそれぞれタイの地場企業と提携して、充電スタンドの設置を進めている。車載電池に関しても、中国大手の寧徳時代の他、BYD、国軒高科などが、タイ現地生産に向けた検討を開始しており、中国企業のタイへの投資はより拡大していくと考えられる(図表11)。

(3) 中国の投資拡大が貿易経済等へ与える影響

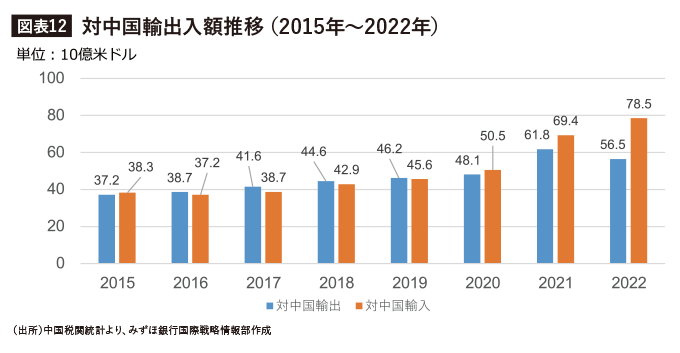

タイにとって中国は最大の輸入国であり、アメリカに次ぐ輸出国である。中国からの輸入は2016年以降拡大傾向が続き、機械類、燃料、電子部品などが主要輸入品目である(図表12)。EV、家電等を中心に、中国企業がタイでの生産を拡大しているものの、高付加価値部品等は依然中国から輸出する動きが継続すると想定され、当面中国からの輸入は増加基調が続くと考えられる。一方、2022年の中国向け輸出額は前年比減少に転じた。自動車部品、電子部品、ゴム、果物等の減少が目立つが、中国のCOVID-19対策としての輸入制限および中国国内の消費低迷が、この輸出減少の原因と思われる。しかしながら、中国ラオス鉄道開通によりラオス経由でタイ産果物の中国向け輸出が急増する等、追い風が吹く分野もある。タイで今後の伸長が期待される産業に中国企業が注目し、新たな投資が創出される可能性も考えられる。

(4) 日系企業への影響

タイにはアセアンで最も多くの日系企業が進出しており、中国企業の投資拡大の影響を受ける日系企業も多く、中国企業の動向をより注視していくことが必要となる。

中国企業の投資による通信インフラの改善は、日系企業にとっても生産性の向上等につながることに加え、日系企業が有する通信技術活用の裾野が拡大し、プラス材料として捉えることもできるだろう。またタイのサイアム商業銀行が2020年に行った調査によると、タイに進出した中国企業の約8割は、今後タイ企業や日系を含む外資系企業を調達先とすることも視野に入れており、その内の約3割は近い将来タイ国内での調達へ転換を検討している。中国企業が調達の裾野を拡大することは、日系企業のビジネス拡大機会獲得につながる可能性がある。

一方、日系企業と競合する分野においては、中国企業の大量参入により競争環境が激化することが予想される。すでにEV分野では、中国企業がタイ市場の積極的な開拓を進めており、従来日系企業が圧倒的なシェアを占めていた自動車産業は転換点を迎えている。中国企業の市場参入を織り込んだ新たな戦略を策定し、先んじて行動していくことが日系企業が生き残る重要なポイントとなるだろう。

主要プロジェクト

① 中タイ鉄道

タイの首都バンコクから東北部のナコンラーチャシーマーを経由して、ラオスの国境にあるノンカイとつながり、その後ラオスの首都ビエンチャンから中国ラオス鉄道を使い、最終的に昆明に至る総距離873kmの高速鉄道である。2029年の開通予定であり、開通後にはバンコクから東北部までの所要時間が7割以上節約できる見込みである。両国政府は2010年から本プロジェクトの検証を開始し、当初は資金の一部を中国から借りる計画だったが、2023年にタイが資金を拠出し建設を主導すること、中国は技術と車両を提供することで合意した。2021年に開通した中国ラオス鉄道と異なり、中タイ鉄道は資金負担も含めタイ主導によるプロジェクトであるとされている。

② 通信インフラ

タイはデジタルを重点産業の一つに定め、通信インフラ整備に注力している。タイの通信大手であるAISは、中国大手通信会社中興通訊(ZTE)と包括的協力契約を結び、同社より高度な5Gネットワークの構築について技術提供を受け、開発を進めている。また同じく中国通信大手のファーウェイは5Gネットワーク技術やIoTソリューションなどを使い、タイ地方部の遠隔医療システムの構築に携わると同時に、タイのモンクット王国工科大学ラクラバン(KMITL)向けにタイ国内ではそれほど普及していなかった100Gのキャンパスネットワークを構築した。今後他の大学をはじめ、タイ国内施設への幅広い展開も計画している。

終わりに

ここまで、メコン5の4ヵ国における中国の影響拡大について説明してきた。各国の経済水準、中国との関係性も一律ではなく、中国企業の動向が日系企業へ与える影響も国により異なるものの、今後各国での事業活動を進める際には、中国企業の動向を正確に捉え、先行きを考えることが重要である。

住宅需要が減少する不動産部門、不良債権が増加傾向にある金融部門を背景に、2024年にかけて中国の景気は減速が予想されている。政府主導によるインフラ投資拡大、サービス消費の底堅さ等の下支え要因により底割れは回避したとの見通しだが、短期的には中国のアセアンへの投資が鈍化する可能性はある。

しかしながら、これまでの投資を通じて中国企業がアセアンにおいて一定のプレゼンスを確立していることを踏まえれば、一時的に投資が縮小したとしても、国内景気の回復とともに投資拡大へ転じるだろう。そのような観点も踏まえ、日系企業は投資環境の変化に対するアンテナを高めつつ、新たなビジネス機会を開拓していくことを期待したい。

みずほ銀行 国際戦略情報部

-

グローバルアドバイザリー第二チーム陳 農

2012年来日。2017年に入行後2019年からカンボジア・プノンペン出張所で勤務。 2020年から国際戦略情報部にて、日系企業のアセアン進出支援業務に従事。 インドネシア、マレーシアの担当を経て、現在はタイ、カンボジア、ラオスへの進出を支援。

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

")

アクセスランキング

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー