日本には馴染みのない「看板税」

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

看板税とは、企業広告や屋外看板等、製品や事業に関する情報提供および収益を目的として「名称」「商標」「製品」などを掲示する看板に課せられる地方税です。

地方税のため法人税やVATの申告納付先と異なり、企業の所在地を管轄する区役所や市区町村役場など地方自治体に申告を行います。

オフィスビル内に入る企業にとっては馴染みのない税金ですが、企業名の入った自社看板を工場の入り口に掲げる企業や、看板を屋外に出す小売店などにとっては毎年支払いが発生します。

看板税は看板の所有者が納税義務を負います。屋外看板などで所有者が特定できない場合は看板を設置している土地や建物の所有者が納税義務を負います。

建物やオフィス、店舗前や工場入口に掲示された社名プレート、高速道路沿いの大型看板、駅構内に掲示されているポスターなどが看板税の対象となり、不定期開催の見本市、製品や容器に記載されたもの、事務所内部のもの、人や動物が身に着ける形の物、政府組織、私立学校、農産物を販売する農業事業者、宗教団体、協会、財団等の看板は税金が免除されます。

看板の所有者は毎年3月31日までにPP.1を所轄の役所へ提出しなければなりません。新規で看板を設置した所有者は下記の書類の提出が求められます。

- ・ 建設許可、看板の作成代金の領収書

- ・ 登記簿謄本、VAT課税事業登録証 (PP01,PP09,PP20)

タイ国外に看板の所有者が居る場合は代理人の申告も可能ですが委任状が必要です。

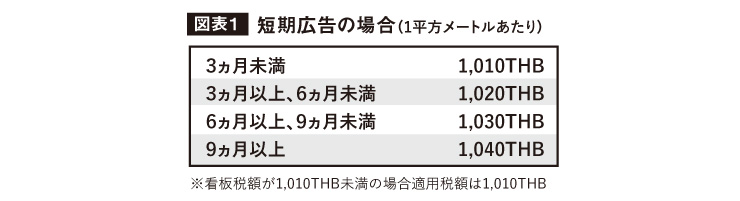

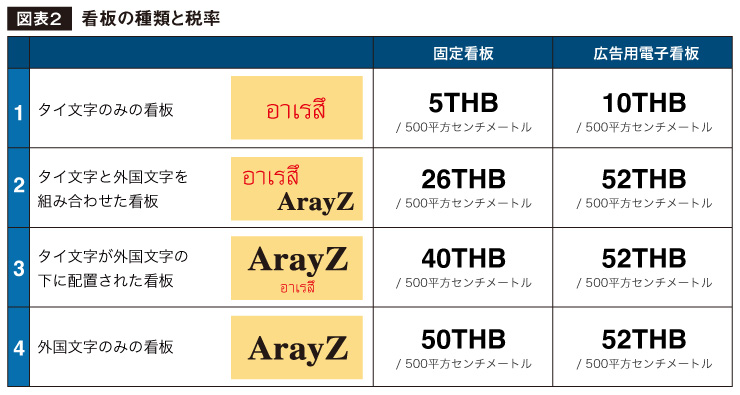

看板税は使用される言語により税率が大きく異なります(図表2)。

査定通知日から15日以内に納税しなければなりません。申告書の提出を行った場合不足額に対して1ヵ月につき2%の延滞税が課されます。

看板税の合計が3,000THB以上の場合、3回に分けて分納が可能です。初回は納税期限まで、2回目は初回支払い期日から1ヵ月以内、3回目は2回目の納付期限から1ヵ月以内です。ただし分納を選択する場合、事前に書面通知が必要です。

日本人には馴染みのない看板税。宣伝広告のために看板を設置する場合、課税対象となるのか?

どのようなデザインにすれば税率を抑えることができるのか?看板を設置する際は専門家へのご相談をお勧めします。

-

J Glocal Accounting Co., Ltd.

Managing Director坂田 竜一大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

-

URL : www.jga.asia

言葉、文化を超えてグローバル日系企業が本業に専念できる環境を提供します。

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

")

アクセスランキング

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー