「外貨換算」レートの適用と為替差損益

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

タイの会計処理は一定の条件でタイバーツ以外の通貨(外国機能通貨)を採用する事が可能となりましたが、多くの企業がタイバーツで会計記録・財務諸表を作成し法人税や付加価値税の計算を行っています。国内外貨送金も実務的には可能ですが、バーツを機能通貨としている場合、外貨換算が必ず発生します。今回は外貨をタイバーツに換算する際のレートの適用と為替差損益に関する解説をしていきます。

歳入法典所得税法に基づき会計年度末に外貨建ての通貨、資産または負債の残高がある場合、タイ中央銀行により算定された商業銀行の買いレートと売りレートの平均レート(2019年1月1日以降に開始する会計期間から適用)、もしくは資産はタイ中央銀行により算定された商業銀行の平均買いレート、負債についてはタイ中央銀行により算定された商業銀行の平均売りレートを用いてタイバーツ転する事が求められます。

税法上は資産と負債残高に対して外貨換算を求めているため、資産である売掛金はBuyingレート、負債である買掛金や借入金はSellingレートを適用します。タイ中央銀行のレートを用いる際、当日のレートが発表されるのは夕方以降である事が多く、実際に会計処理を行う当日には該当日のレートがまだ発表されていない事が多いため、会計処理を行う前日のレートが慣習的に用いられています。

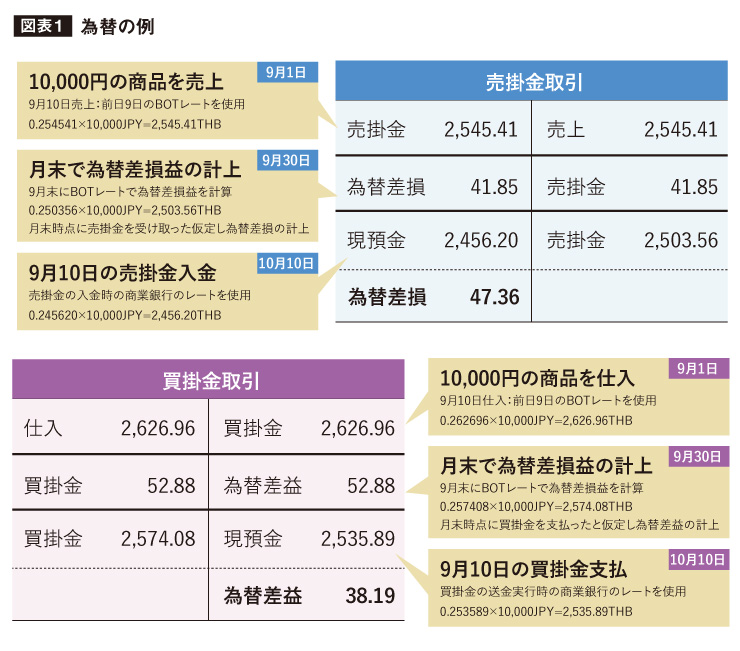

買掛金/売掛金の為替計算とレート取り方の一例は図表の通りです。

外貨取引の多い企業の場合、為替予約を活用する事や実現為替差損益と未実現為替差損益がどの程度発生しているかを管理する事で損益計算書へ与えるインパクトを減らす事が可能です。

-

J Glocal Accounting Co., Ltd.

Managing Director坂田 竜一大学卒業後、証券化に特化した会計事務所勤務を経て2009年来タイ。大手日系会計事務所で5年間勤務し、日系金融機関ほか多くの日系企業の会計・税務・監査業務に従事する。2013年12月、J Glocal Accounting Co.,Ltd.を設立、タイと日本の会計・税務の専門家として日系企業へのサポートを行う。

-

URL : www.jga.asia

言葉、文化を超えてグローバル日系企業が本業に専念できる環境を提供します。

- この記事の掲載号をPDFでダウンロード

メールアドレスを入力後、ダウンロードボタンをクリックください。

PDFのリンクを送信いたします。

関連記事

人気記事

")

アクセスランキング

新着ニュース

バックナンバーを探す

キーワードから探す

イベントカレンダー