寄稿者プロフィール

-

チュラロンコン大学サシン経営大学院日本センター所長

明治大学専門職大学院教授

藤岡 資正 Professor Takamasa Fujioka, PhD.

英オックスフォード大学より経営哲学博士・経営学修士(会計学優等)。チュラロンコン大学サシン経営大学院エグゼクティブ・ディレクター兼MBA専攻長、ケロッグ経営大学院客員研究員などを経て現職。NUCBビジネススクール、早稲田ビジネススクール客員教授。神姫バス(株)社外取締役、アジア市場経済学会理事、富山文化財団監事などを兼任。

撮影:石田直之

はじめに

新型コロナウイルスの出現によるパンデミック(世界的大流行)や昨今の世界情勢の悪化は、あらゆる意味で私たちの想像を絶する危機的な状況を生み出しています。現代社会や日本の抱える課題や歪み、矛盾が一気に顕在化してきたことで、慌ててさまざまな制度や仕組みの見直しが叫ばれるようになりました。新型コロナウイルスは、基礎疾患を有している人に対して猛威を振るうことが知られていますが、疫学的危機のみならず世界情勢の悪化などの危機は、日本という国が抱えてきた社会・政治・医療・経済など、あらゆる分野における基礎的な疾患に対して容赦ない攻撃を加えてきます。

ただ、コロナ禍によって顕在化してきた課題群は、以前から既に私たちの社会や組織が抱えていたものが多くあることも事実です。むしろ新たな問題が出現したというよりは、以前から抱えていた問題が顕在化するスピードが加速し、既存のインフラや仕組みでは対応できない領域が生まれ、さまざまな制度や産業のプレートに多くの隙間が出現したと捉える方が正しいのではないでしょうか。

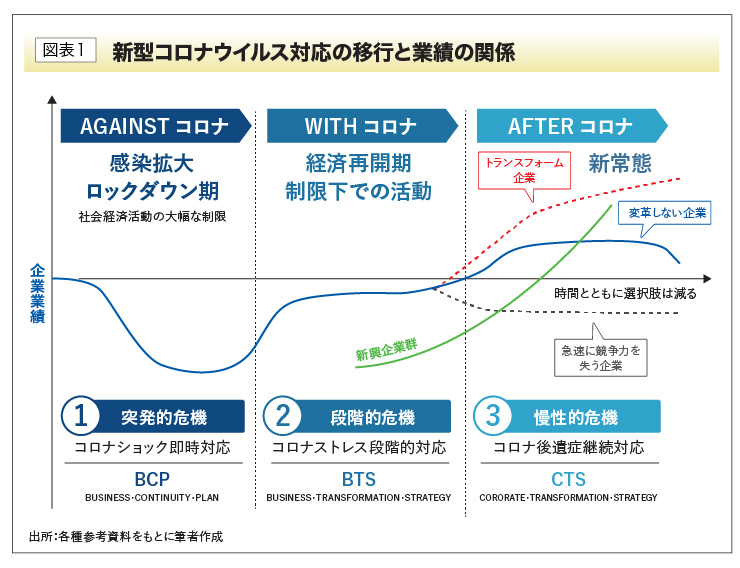

こうした状況において、あらゆる組織においてリーダーの能力が問われるとともに既存の制度の見直しが図られています。コロナショックは私たちの社会システムに大きな揺らぎを与え、企業経営においても新常態への対応が求められるようになりました(本誌2020年12月号特集参照)。

昨年の特集号(本誌2022年1月号)では、企業経営にとってはこうした環境の変化を時間軸と空間軸、そして組織に対する影響度を鑑みながら、クライシス対応とリスクマネジメントを戦略的に統合していくことで、突発的危機、段階的危機、継続的危機に対応しながら、新常態での生存領域を確保していくことが大切であることを指摘しました。企業経営においては、こうした変化スピードへの対応に向けて組織変革のギアをあげていくと同時に、新たに生じた隙間のなかに機会を見いだし、事業を創造していくことが求められます。

危機的状況においてリーダーの真価が問われる

平穏な環境の中で失われた問題意識、危機意識、当事者意識

「疾風に勁草を知る」これは、平穏で緩やかな風が吹いているときには、どの草が地面深くにしっかりと根を張っているのかを見分けることは困難であるが、激しい風が吹くと、しっかりと地に根を張った丈夫な草とそうでない草を明確に区別することができる、という意味です。英語では、“When waves get stronger, that’s when the strength of truly strong is revealed.”などと表現されます。

これを組織のリーダーに当てはめるとするならば、苦難に直面することで、初めてその人物や企業の節操のあることや意志の強さを見分けることができ、危機的な状況下でこそ人物や企業そして国の人格、社格あるいは国格が露わになる、ということでしょう。コロナ禍に見舞われている現代の社会情勢において、まさに私たち日本人や日本企業の節操や意志が試されているといえます。

これまで平穏な環境に慣れ親しんでしまった私たちは、国や自らの所属する組織の将来に対してそれほど大きな危機意識を持つことなく過ごしてきました。それゆえに、適切な問題意識を抱くこともなく、極めてナイーブで危うい関係性や甘い前提のなかで保たれていた日本という国や組織の現状が、未来永劫続いていくものだと信じていたのかもしれません。

問題意識、危機意識、当事者意識の欠如という問題は、リーダーのみならず、私たち一人一人を含め広く日本社会に共通してみられる傾向ではないでしょうか。危機的な状況に陥るまでは、どこか他人任せで、私たち一人一人が、自ら地に根を張る努力を怠っていたのかもしれません。

危機的な状況の中で問われる企業家・リーダーの役割と価値共創

経営の世界ではかつて、「アメリカと肩を並べて頭なし」と揶揄されることがありました。しかし、ふと気がつくといつの間にか、日本という国に対して、「中抜き大国」、「先進国から衰退国化へ」と表現されるような状況に陥ってしまいました。

こうしている間にも、世界情勢は大きく変化しており、国の存続という次元においても日本は大きな危機に直面していると言えます。コロナウイルスと同様に、さまざまな危機は、こうした脆弱な体制や社会に対して、決して手を緩めることはなく容赦なく迫ってきます。

2022年1月号の特集で「危機における経営」を取り上げましたが、危機管理には、(1)生じうる危機的な状況を事前に想定して、そうした状況に陥ることが決してないように準備すること、(2)危機的状況に陥った場合に、そこから迅速かつ適切に脱出すること、という2つの側面があります。

新型コロナウイルスや昨今の世界情勢への対応には、(2)がクローズアップされてきましたが、(1)の危機管理の重要性をしっかりと認識しておくことが大切です。リーダーの役割は(1)に関連して、「最悪の事態を想定する」ことで、国として企業として死守すべき領域を明確にし、最悪の事態から国や組織を守ることであり、リスクはリストアップして終わりではなく、最終的には主観に基づき、取るべきリスクをとることなのです。

危機的状況下での意思決定の選択肢は、危機発生後の時間の経過とともに減少していきます。事態が生じる前に最悪の事態に備えておくことが重要であり、こうした危機への対応を誤ると、「危機はやがて悲劇をもたらす」ということを忘れてはなりません。

一国の政治やマス・メディアのレベルは、その国の国民の程度を現していると言われることがありますが、少なくともコロナ禍や国際情勢の激変を目の当たりにするにあたり、私たちは、今の社会・政治・経済の仕組みの危うさと、全てとは言わないまでも大学や研究機関の専門家(私自身を含む)、政治家、医師、官僚、そしてメディアの程度について嫌というほど思い知らされたのではないでしょうか。

いずれにせよ、このまま国会議員や官僚や専門家に任せきりにしていては大変なことになってしまうということに多くの人々は気がつき、国民は憤りや不安を覚え、失望したのです。

しかし、失望していても不満を述べていても状況が改善されるわけではありません。新型コロナウイルスの拡大や国際情勢の急速な悪化による世界的混乱という疾風が吹き荒れるなかにおいて、私たちはこれまでの社会経済の在り方を見直し、迫りくる危機への戦略適応を迅速に図ると同時に、新たな生き方を模索し、新たな環境を自らの手で創造していかなくてはならないのです。

“マネジメントの父”と称される経営学者のドラッカーは、「経営者の役割は社会や顧客が求めている価値の創造を担うことである」と説きましたが、今、そしてこれからの社会において、社会や顧客に対する価値を創造するために私たちは誰とどのような関係性を構築していくべきなのでしょうか。先行きが不安な中で、私たちの将来がどうなるかということを予測したくなる気持ちもわかりますが、それよりも、それぞれがどのような将来を描くのか、将来をどう創造したいのか、私たちの「意志」が問われているのです。

こうした問題意識のもと、本年度の特集では、不確実性の高い環境における企業家(リーダー)の役割と価値共創について皆様と考えていきたいと思います。

企業家精神の発揮-不確実性への対応にむけて

企業経営は常に環境の変化への対応であるともいえます。ビジネススクールでは、こうした変化への対応は、主に経営戦略に関する科目で中心的に学んでいきます。戦略とは後で振り返った時に、うまくいったことや失敗をした理由について「後知恵で理解すること」だという研究者もいます。例えば、ある研究者は「戦略とは後づけで合理的に説明されるグッド・ラック(幸運)」であると表現をしています。また、「戦略は必ずしもポジティブな側面だけではなく、ある状況下ではネガティブに機能することもある」という指摘もあります。

このように、戦略には計画的な側面と創発的な側面、トップダウンでの実行とボトムアップでの実行、合理的な面と非合理的な面などさまざまな面があるので、どの立場から戦略という実践を捉えようとしているのかという点を明らかにしたうえで議論をする必要があります。

経営戦略には実にさまざまな定義がありますが、ここでは、「企業と環境とのかかわり方のパターンについて将来志向的に示すものであり、組織成員の意思決定の指針となるもの」という意味で理解しておきましょう。

つまり、企業の将来にとって重要な環境を識別し、環境との相互作用のパターンを将来的に示す中で、社会や顧客に対して価値を創造・獲得していくための指針を示し、限られた経営資源を有効活用するための道筋のようなものです。

事業ドメインを定義することが経営戦略の第一の構成要素

ハーバード・ビジネススクールのマイケル・ポーター教授によれば、戦略とは、何をするかに関する意思決定というよりは、何をしないのかに関する選択であると指摘しています※1。そして、何をするのか、しないのかという決定は、事業ドメイン(どこの、誰に、何を、どのように提供するのか)に関する決定であり、何をいかに獲得するのかに関する資源獲得の仕方の決定にもかかわります※2。つまり、企業がどのような事業に従事し、将来どのような事業に進出していくのかを決定していくための指針を示し、誰に、何を、どのように提供していくのかという事業ドメインの設定とかかわる問題です。

どのように組織の目的を設定し事業が定義されるかによって、対象となる市場や競争する相手も大きく異なるので、経営戦略を考えるにあたりドメインの設定は非常に重要なプロセスであり、ドメインを定義することは経営戦略の第一の構成要素であるといえます。そして、戦略的意思決定とは、行動に対する特定のコミットメントを伴います※3。つまり、戦略とは何をしないのか、誰に嫌われるのかに対する選択であり、それに伴う経営資源の利用に関する経営者のコミットメントなのです。

このように説明すると、なんだか簡単に経営戦略について理解をすることができたような気になりますが、それでは、「環境」や「変化」とは一体何を指すのでしょうか?

組織の構造や戦略は、コンティンジェンシー理論では、環境を反映したものであると考えられています。つまり、組織と環境は互いに独立して認識することが可能なものとして捉えられています。

しかし、組織は環境に埋め込まれており、組織の行動によって環境は創造されることもあります。そうであるとするならば、環境とは客観的に外在しているものとして組織が実際の環境を反映すると捉えるのみではなく、組織成員の環境に対する認知を反映していると捉えることが大切です※4。こうした理解は、価値共創という近年の経営学のキーワードを理解するうえでも重要です。

新型コロナウイルスによって出現した新常態という同じ条件の下でも、企業家が状況をどのように認知し、企業行動に結びつけていくのかによって、企業活動の成果は大きく異なります。極めて激しい競争にさらされていると感じている企業は、そうした認知に基づいて環境適応をするために組織、戦略、組織文化などを変革していくでしょうし、同じ事業のドメインで事業展開をしていたとしても、環境に対して認識が甘ければ、組織への反映のされ方は異なるものになります。

このように、企業家の環境に対する認知によって組織は適応的にも硬直的にも、能動的にも受動的にもなり得るのです。

※1 Porter, M. E. (1996) “What is a strategy?,” Harvard Business Review (November-December), pp.61-78.

※2 谷口和弘(2008)『組織の実学 : 個人と企業の共進化』NTT出版

※3 Mintzberg, H., Raisinghani, D. & Theoret, A. (1976) “The Structure of “Unstructured” Decision Processes,” Administrative Science Quarterly, 21, pp.246-275.

※4 藤岡資正(2009)「管理会計と戦略の相互構成的関係:「実践」という視点」『企業会計』61(6)

危機の中で機会を見いだしトランスフォーメーションの契機とする

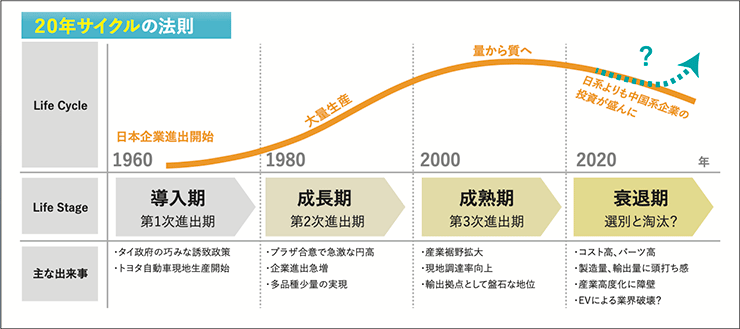

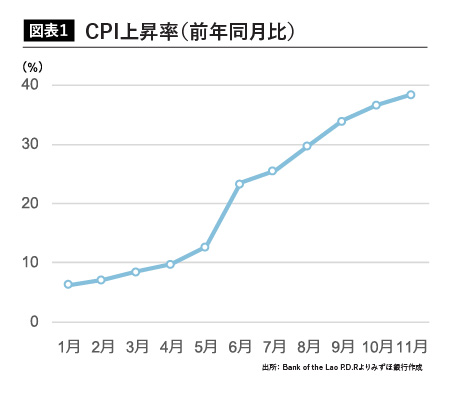

2020年12月号の本誌特集で述べたように、コロナ禍(withコロナ)における企業家の環境に対する認知とそれに基づく経営変革の取り組み(business transformation)が、コロナ後(afterコロナ)の新常態における慢性的な危機への対応力と競争力の差となって表れてくるでしょう(図表1)。

不確実性の増大は決して居心地の良い状態ではありませんが、S&Pグローバル1200指数に含まれる企業のうち上位25%は、08年のリーマンショックの影響を大きく受けたにもかかわらず、回復期間が早く、その後の回復幅もEBITDAで5倍と、大きなことが分かっています。

これが何を示しているかというと、競争力の高い企業は、不確実性を優位性に転換する能力を有しているということです。まさに私たちが直面している危機の中で、機会を見いだしトランスフォーメーションの契機とする企業家精神が求められているのです。英雄は乱世にこそ立つといわれますが、経営者としての企業家(起業家)精神も乱世にこそ発揮されるべき職能だと言えます。

経営者は企業を取り巻くさまざまな変化に対して、そうした変化が連続的なものであるのか不連続な変化であるのかということを見極めなくてはなりません。連続した変化は、各種のレポートやトレンドなどのデータを分析することである程度は予測しやすい緩やかなタイプの変化と言えるでしょう。こうした連続的な変化は、経験曲線や規模の経済性といった論理によって企業経営を行いやすく、業界のプレーヤーの入れ替えも限定的で勢力図も安定しています。

一方で、不連続な変化の特徴は革新的なものであり、社会や組織に大きな変革を促すような予測がしにくく、変化のスピードも非常に速いものです。不断に変化する環境のうちで、不連続の変化への対応は非常に難しいことです。

高度成長期が終わりバブルの崩壊、テロや震災による外部環境の激変、新たな技術の出現による過去の技術やサービスの駆逐、現在のような感染症の拡大によるパンデミックなどは、いずれも企業に不連続な変化を要請し、この変化への対応の是非がその後の企業の将来を左右することになります。

変化への適応度が有効であれば生き残ることができる

そして、こうした不連続な変化の特徴は、企業経営の効率性を高めることのみでは対応が不可能であるという点です。これは、生物にも当てはまり、私たち人類は急激な地球環境の変化によって絶滅した恐竜などに比べて、変化への適応度が有効であったからこそ、生き残ることができたとも言えます。つまり、環境の激変期、不連続な変化の度合いが大きければ大きいほど、効率性のみではなく、環境や市場に対する有効性が重要となるのです。

過去と同じ活動をより効率的に行うことと、新たな環境に有効な活動を行うことはトレードオフの関係にあります。しかし考えてみると、企業や生物が現在の環境で生存しているということは、少なくともある時点ではその時の環境に有効に適応していたということです。しかし、環境への適合度が高まれば高まるほど、企業の成功が大きければ大きいほど、企業も生物もこれまでと同じ方向で進化を遂げようとしてしまいます。

環境が安定的で生存条件も緩やかに変わっていく連続的な変化であれば、こうした方向での進化でも問題はありませんが、不連続な変化になると、これまでの延長線上にある活動をより効率的にするだけでは環境との不適合が生じてしまうのです。

知識が価値を生み出す時代と言われて久しいですが、知識の成長スピードは速く、予測不可能な形で進化していきます。新型コロナウイルスによるパンデミックの出現や世界情勢の混沌とした状況は、現在のような高度な情報社会にあっても、未来を予測することがいかに難しいかを我々に突きつけたとも言えます。経済学者であり、哲学者でもある K・ボールディングは「我々は知識が確かに加速度を伴って成長すると認識する。

知識はその成長率を常に増加させている。すなわち知識とは、継続的に上がり続ける利率で蓄積されていく資本総額のようなものである」と指摘しています。つまり、知識やテクノロジーの進化を予測することに力を注いでも、それは徒労に終わる可能性があり、全く予測をしていなかったような知識の発展やテクノロジーの変化に対処しなくてはならなくなるということです。

そうであるとすれば、経営者は自社が何を知らないといけないのかを考えるために予測するのではく、「自社が何を知るべきであるのか」「何を知りたいのか」を考えるためのビジョンを示すことが重要となり、それに基づいた未来洞察(Foresight)が求められるのです。

過去のトレンド情報が原理的に存在しないような非連続の変化に対応するには、過去の傾向を前方に投影する予測(Forecast)でも、将来展望(Outlook)でもなく、未来洞察が重要になります(本誌2020年12月号特集参照)。

経営者の役割-戦略の意味づけ

変化に適応することで環境を自らの戦略に合わせていく

戦略は組織に一定の指針を与える役割を果たしますが、環境条件が大きく変化するような状況では戦略の有効性や前提そのものが成立しなくなります。しかし、そうした場合であっても、戦略に意味を付与するのは内容そのものではなく、リーダーや組織成員が戦略を意味のあることであると強く信じることが戦略の有効性を決定づけます。

経営学でよく使われる事例に山で遭難した隊員の逸話が出てきます。「ある隊列がアルプス山脈で悪天候のなかで遭難の危機に見舞われた際に、隊員が持っていた一枚の地図を頼りになんとか危機を切り抜けた」という話です。そして、「後でわかったことは、実はその地図はアルプスのものではなくピレネー山脈のものだった」という内容です。

話の真相はわかりませんが、この逸話のポイントは、戦略計画というものはこの地図によく似ており、リーダーや隊員が不正確で曖昧な地図であったとしても、皆がそれを有意義であると感じ、信じることで、戦略という地図が大切な意味を有するものとして取り扱うことができるということです。つまり、刻一刻と状況が変化する危機的な環境下では、正確な地図を描くことや、地図を持っているということ自体が重要なのではなく、直面する事態に一丸となって臨機応変に対応するための即興的判断や団結力などが問われるということです。

新規事業に関する研究では、成功事業の約93%が当初計画した戦略を断念したり、修正をしたりしていることが明らかになっており、当初から計画通り戦略が環境に適合していることは稀であることが分かっています。つまり、計画や分析が精緻なものであれば正しい戦略が導き出されるというわけではなく、変化に適応しながら、環境そのものに働きかけることで環境を自らの戦略に合わせていくということも大切になるのです。

環境の変化に対応するためには、「変えるべきもの」と「変えざるべきもの」を峻別することが不可欠ですが、その際に自己の存在論を検討しなくてはなりません。大事なことは自社の存在を問い続ける中で、新常態における自らの価値創造と価値獲得そして価値共創の「型」を発見し、再構築に努めることだといえます。

経営の中身を創造する:「学は立志より要なるは莫(な)し」(『言志四録』)

自動車王といわれたヘンリー・フォードはたたき上げの経営者ですが、ある日、意地悪な知識人たちに「あなたは会社で何か問題が生じた際には、どのように対応するのですか?」と聞かれたといいます。そして彼は、「私よりも優秀な人たちを雇い原因を究明するようにしています。そうしている間、私の頭はすっきりとした状態に保つことができるので、より大事なことに時間を使います」と答えたそうです。

「それではあなたや会社にとって、大事なこととは何ですか?」と再び問われると、「それは、『思考する』ということです」と答えたといわれます。つまり、フォードは、知識や情報の過多ではなく、自分の頭で「考えること」が重要であり、それができる人は非常に限られていることを指摘したのです。

少し話が逸れますが、三島由紀夫は「からっぽの日本」を危惧していました。学問には、出生や身分ではなく「立志」(志を立てる)ことが大切であり、志あるものが己の運命を切り開き、社会を先導するのだという佐藤一斎の教えは、明治という新たな時代を切り開いていった若者たちに大きな勇気と希望を与えたといわれます。現代の企業経営においても、競争に勝つことが目的となり、「なぜ・誰のための競争であったのか」「そもそも何のための経営であったのか」について問う機会が少なくなっています。経営から志が失われていく社会とは、会社という組織から経営者の主体性が消滅し、「からっぽの会社」が宇宙ゴミのごとく目的なくさまよう空虚な現代の社会経済のようです。

同様に、かつてアインシュタインは、「手段は全て揃っているが、目的は混乱している」と指摘したそうですが、さまざまな手段が利用可能な現代の経営を指しているともいえるでしょう。知識や情報は「考えるための手段」であって目的ではないのです。また、情報というものは玉石混淆であり、目的に応じて取捨選択されなくてはならないという点です。情報はオイルに例えられますが、オイルと同じように蒸留装置を通じてそれぞれの目的に応じて精製されなくてはならないのです。

つまり、目的なくして情報を適切に精製することはできません。インターネット上にあらゆる情報が溢れかえり、検索エンジン1つでさまざまな情報にアクセスすることが可能な現代社会は、「高度情報化社会」とも形容されます。

しかし、情報はあくまでも思考のための潤滑油なのであって、目的ではないのです。これは実務家との交流やビジネススクールの教室でも感じることですが、さまざまな情報に簡単にアクセスできるようになればなるほど、そして、情報の量が増していくほど、人間は思考することを簡単に諦めてしまうようです。

先述したフォードは、「障害(好ましくない変化)が恐ろしく感じるのは、目標から目を離しているからだ」と語ったようですが、あらゆる情報が溢れ、事業環境の変化が著しいなかにおいても、手段のみではなく、「今していること(仕事)の本当の意味は何であるのか?」と立ち返ることが必要だということかもしれません。

価値共創経営へ向けて-価値創造の主体は顧客へ

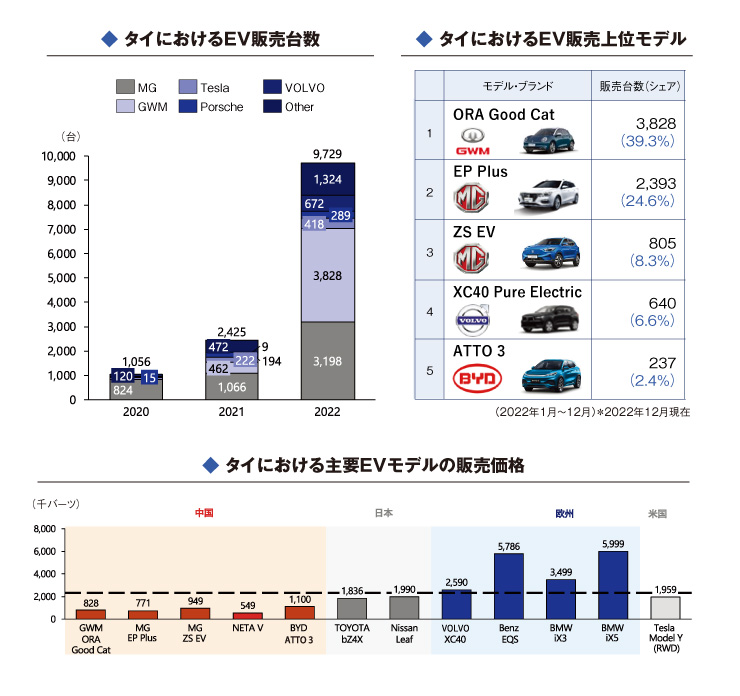

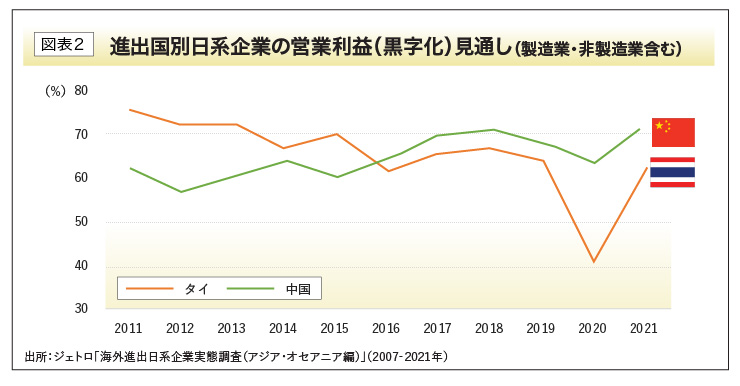

ジェトロの資料※5によれば、タイで活動が確認されている日系企業は約5,900社あり、そのうち40%が製造業(自動車関連、電気機械など)となっています。国際協力銀行の資料※6によると、在タイ日系企業にとってのタイ市場の見立ては、回答企業の50%以上が、「今後の成長性」を期待する一方で、同じく回答企業の50%以上が、「他社との厳しい競争」や「労働コストの上昇」を課題として挙げています。

日系企業にとって、タイは重要な製造拠点である一方で、製造製品の高付加価値化や現地での販売強化が指摘されるようになりました※7。

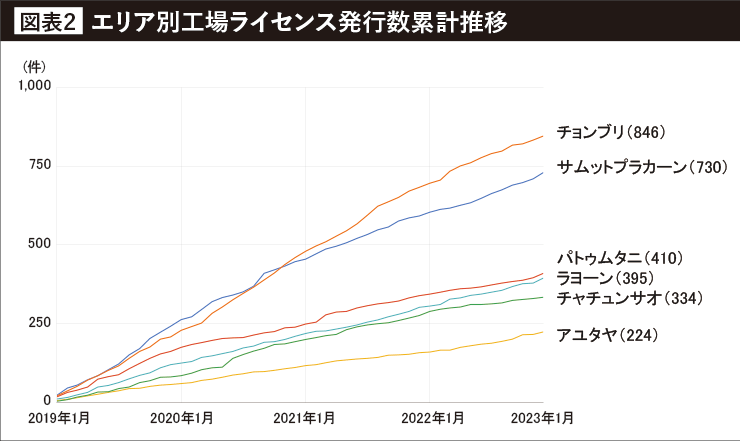

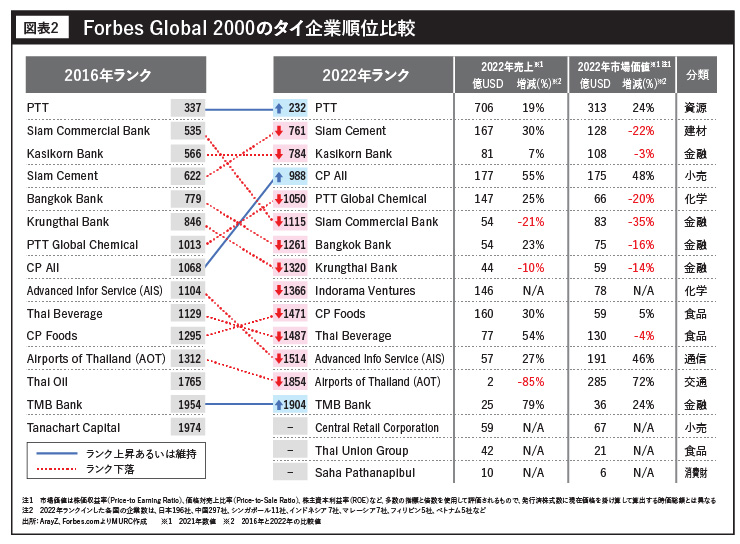

図表2は、在タイ日系企業を対象に営業利益ベースの黒字化見通しを聞いたジェトロによる調査ですが、在中国日系企業の回答とは対照的に、2011年から21年の間に、徐々に黒字化見通しが悪くなっていることがわかります。

※5 ジェトロ(2021)「タイ日系企業進出動向調査2020年調査結果」2021年3月)

※6 国際協力銀行(2021)「わが国製造業企業の海外事業展開に関する調査報告(第33回)」2021年12月)

※7 藤岡資正、チャイポン・ポンパニッチ、関智宏(2012)『タイビジネスと日本企業』同友館。

製品を中心とした考え方ではなくサービスを中心として経営を捉えなおす

これまで、タイの日系企業の多くは製造業ということもあり、最終顧客(生活者)との直接的な接点をもたないケースが多く、工場で生産した製品を取引相手に販売した時点で主要な取引活動を終えてきたのですが、近年はIT技術の進展に伴い、製造業も工夫次第で比較的容易に顧客との接点や関係性を構築できるようになりました。

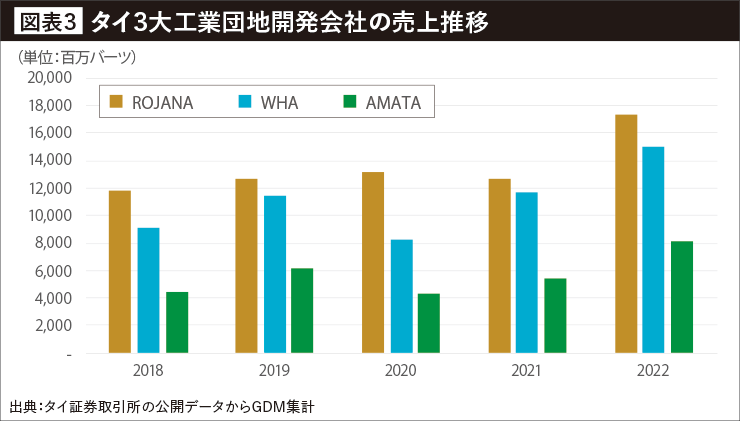

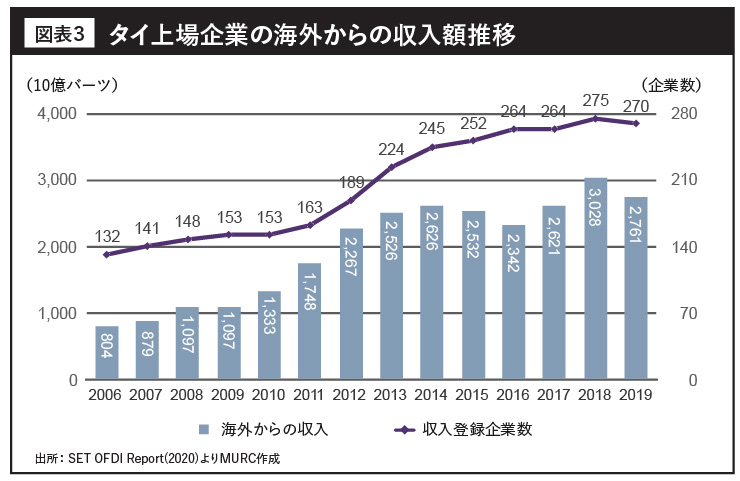

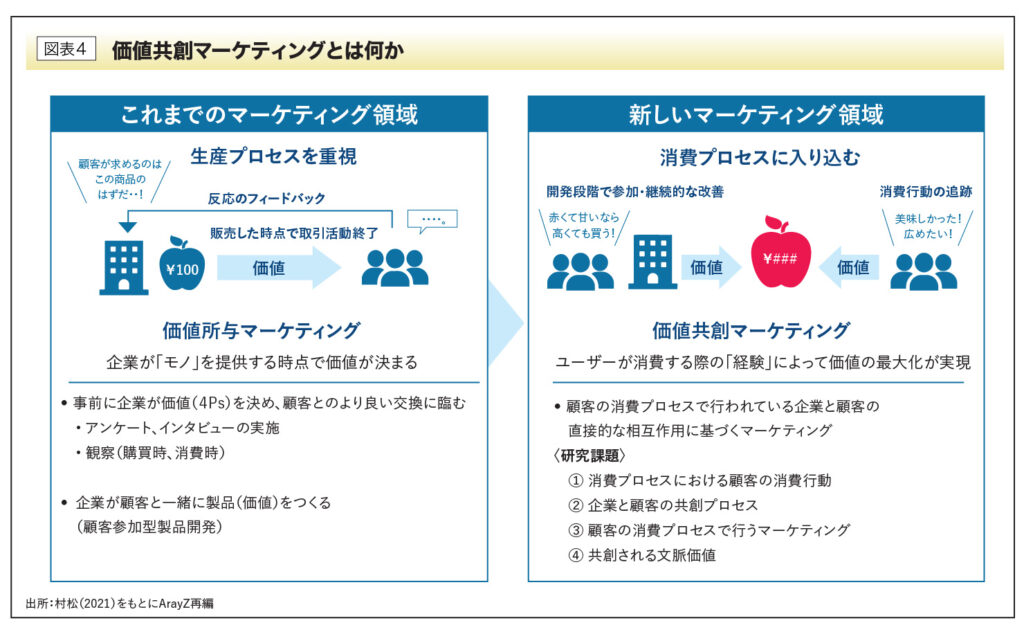

そうなると、製造業が顧客接点(コンタクト・ポイント)を持つことで、顧客と一緒に相互作用して顧客の価値創造をサポートしていくことが可能となり、これまでの製品(モノ)を中心とした考え方ではなく、サービスを中心に経営やマーケティングを捉えなおすことが重要になってきます(図表3)。

日系企業は、今後こうしたサービス社会における価値共創を促進していく必要があり、必要な情報や価値を決められるのは企業ではなく、生活者(消費者)である顧客であるという認識を持つ必要が大切です。

20世紀に発展した伝統的マーケティングは、交換パラダイムを拠り所として、企業の立場から有形財であるモノを中心として発展しました。ところが、現在のように、情報技術が高度に発展したサービス社会では顧客の立場から顧客の求める時に、顧客が生活する世界の時空間の中で企業と顧客の直接的な相互作用が生じることが増えていきます。

ここでの価値は、市場での交換価値ではなく、交換後に生み出され、交換の対象は知識・スキルになります。換言すると、製品は知識・スキルを移転する道具とみなされます。そして、その価値は文脈価値として、消費者(顧客)によって独自に判断されるのです。

価値創造者ではなく価値促進者であること

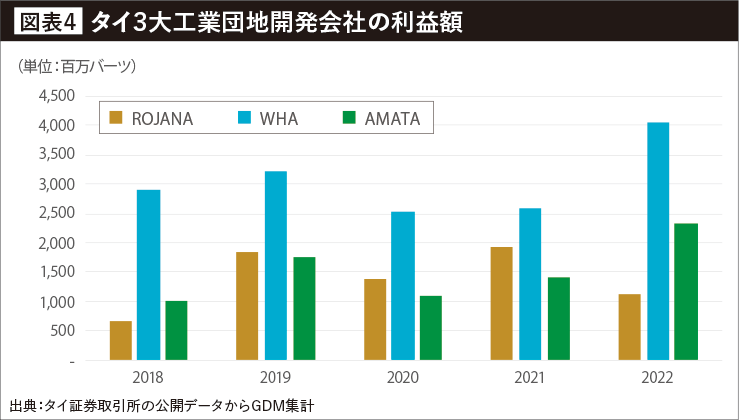

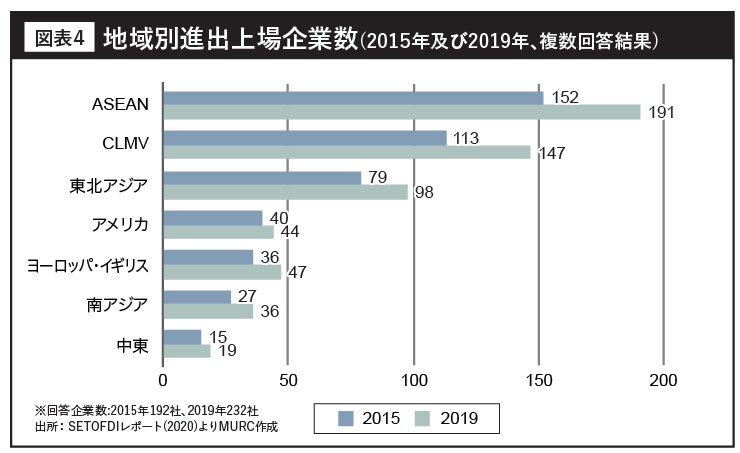

モノに焦点を合わせている限り、売り手と買い手の関係は市場での交換を通じた1回きりですが、サービスは、その後、与え手と受け手という関係において、2回目の相互作用に続くことになります※8。すなわち、市場ではなく、生活世界で繰り広げられる、この2回目の相互作用に焦点を合わせていくことで、消費プロセスの時空間に広がりが得られるのです※9(図表4)。

こうした考えをマクロレベルに敷衍(ふえん)したのがタイプラスワン戦略であり、日メコンの戦略的互恵関係の構築に際して、生活者基点の価値共創の在り方を再考することが重要となり、日本(企業)は価値創造者ではなく価値促進者であるということを認識しなくてはなりません※10。

サービス中心の考え方はこれまでの考え方を駆除するものではありません。引き続き伝統的なマーケティングが有効な状況は存在しますし、むしろこの両者は相互補完関係にあると言えます。在タイ日系企業の強みは、タイ市場/顧客との良質な関係性に基づくインタラクションにあり、顧客の生活世界から今一度市場を捉えなおすことによって、新たな生存領域が創出されていくことになると思います。

価値とは、意図的に創造することができるものなのでしょうか?組織の知識創造を理論化した野中教授と竹内教授によれば※11本来、価値とは創造をしようと思って実現されるものではなく、絶対的なものを追求し続けているうちに実現できるものと定義されます。基軸となる考え方は変わることがない中で、時代や環境が変わることによって、そこに新たな価値が加わったりするものだということです。

つまり、価値の創造は、常に絶対的な基軸となるものを追求するという姿勢と覚悟を維持していくことを通じて実現されるのです。そして、経営者の役割を社会に対する新たな価値の創造であるとするならば、目指すべき社会とはどのようなものなのでしょうか。

そして誰のための価値創造なのでしょうか。まさに経営者の経営思想、哲学が問われているのです。

※8 村松潤一(2021)「価値共創マーケティング―市場を超える新たなマーケティングの展開―」研究・イノベーション学会(国際問題分科会)報告資料、2021年1月13日

※9 村松潤一(2016)「ケースブック価値共創とマーケティング論」同文館)

※10 藤岡資正(2015)『日本企業のタイ+ワン戦略―メコン地域での価値共創へ向けて』同友館、藤岡資正(2018)『新興国市場と日本企業』同友館

※11 野中郁次郎・竹内弘高(1996)『知識創造企業』東洋経済新報社

コラボレーションの原則

企業間のコラボレーションでは適切な方式を導き出すことが重要

これまで企業と顧客の関係を議論してきましたが、この特集の最後に、価値共創に並んで重要な、企業間のコラボレーションについても若干の検討を加えていきたいと思います。

情報技術の発展とともに世界中の至る所で、企業規模の大小に関わらず新しいアイデアが生み出される時代になりました。タイ、そしてメコン地域においても、この10年でオープン・イノベーションやコラボレーションといった言葉が頻繁に飛び交うようになりました。

2019年9月には、CPグループが東南アジア最大のデジタル・イノベーションハブとして、True Digital Parkを開設し、オープニング式典には、ソムキッド副首相(当時)などが出席するなど、大きな期待が寄せられていることが分かります。

一昔前からビジネスマンが価値共創やコラボレーションという言葉を流行文句のように使うようになりましたが、よくよく聞いてみると、この両者を混同して使っている人がほとんどです。2023年を迎えるにあたり、ワンランク上のビジネスマンを目指す、ArayZ読者の皆様にはこの違いを理解していただき、明日からの経営に少しでも生かしてもらえればと思います。

コラボレーション(collaboration)の語源は「co+labor」であり、共に働くなどの意味になります。では、なぜ企業はコラボレーションを志向するのでしょうか。対外的なコラボレーションの目的は、最新の技術を確保(導入)したい、新しい原材料を獲得したい、新しい市場を発見したい、自社の弱みを補完したい、自社の強みをさらに強くしたいなどが考えられ、2000年代以降、組織的な知識創造などの文脈で取り上げられるようになりました※12。

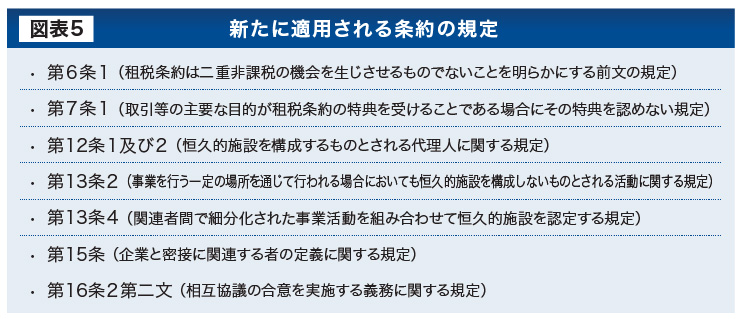

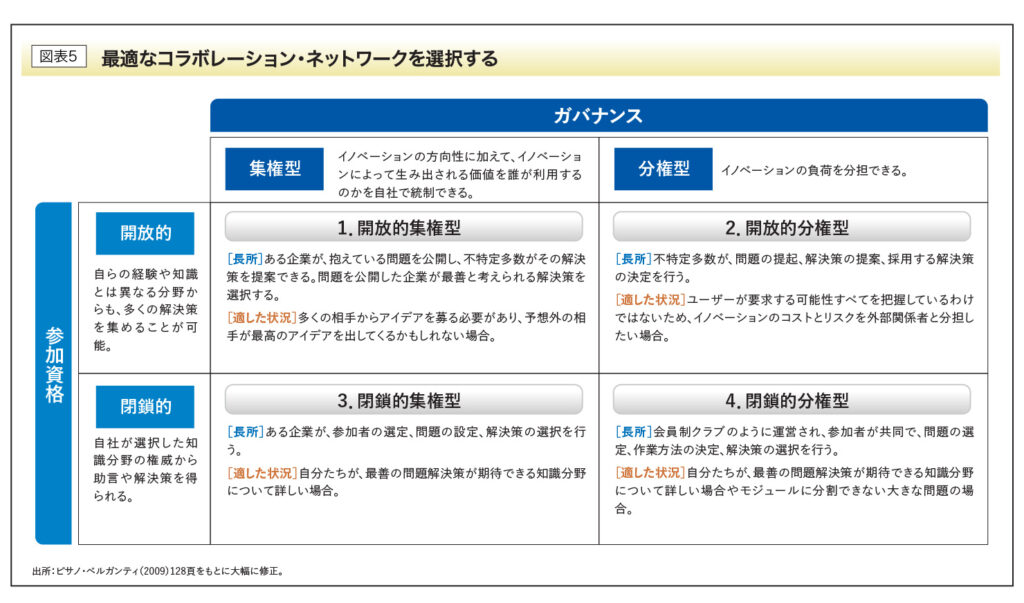

一口にコラボレーションといってもさまざまな形態があります。ここでは、ネットワークの開放度を「開放的 or 閉鎖的」、ネットワークの統治の構造を「集権型 or 分権型」に分類することでコラボレーション・ネットワークの形態を4象限に分類して考えてみましょう(図表5)※13。

※12 浅川和宏(2004)「組織戦略とR&D成果:内外コラボレーション戦略を中心として」第12回産研アカデミックフォーラム報告資料

※13 ピサノ, G.・ベルガンティ, R.(2009)「コラボレーションの原則」『ダイヤモンド・ハーバードビジネス・レビュー』2009年4月号、124‐137頁。

ネットワークの開放度は、コラボレーション・ネットワークによって大きく異なりますが、例えば、完全なオープン・ネットワークにおいてコラボレーションの相手を探す場合は、問題を公開し、不特定多数が参加できるようにして、解決策を求めるリナックスの例を挙げることができます。

他方で、閉鎖的ネットワークは、自社が抱えている問題に対して必要な能力を有すると思われる専門家や協力相手にアプローチすることで共同して問題解決に取り組みます。開放的か閉鎖的かという視点は、現在の戦略を鑑みて、コラボレーションの在り方を開放的にした方がよいのか、もしくは閉鎖的にした方がよいのかという分類です。

次にネットワークのガバナンス構造をみてみましょう。意思決定権がネットワーク内の一企業に全て集権されているか、それとも参加者がフラットに意思決定に参加していくのかという視点から、コラボレーションの統治形態(ガバナンス)を分散的かつ自律的に任せるのか、一定の統制力をもち集権型にコントロールしていくのかという分類です。

中心企業が最重要問題の決定や解決策の選択、そして解決案の採用基準の設定などを決めるのが集権型ガバナンスで、参加企業がフラットに決定に参加していくことができるのが分権型ガバナンスです。

このように分類すると図表5のように、

1.参加資格は開放的だが、ガバナンスは集権的な開放的集権型のネットワーク

2.開放的だが、分権型である開放的分権型のネットワーク

3.閉鎖的で集権型の閉鎖的集権型のネットワーク

4.閉鎖的だけども分権型の閉鎖的分権型のネットワーク

というように4つのタイプに分類が可能です。

ネットワークの話になると、開放的でフラットな形態が称賛されることがありますが、これがあらゆる条件下で閉鎖的で集権型なコラボレーションよりも優れているというわけではありません。

適切なコラボレーション方式を導き出すには、それぞれのコラボレーションの長所と、それに付随する問題を比較・検討しながらトレード・オフを考慮しなければなりません。そして、特定の課題に対処するうえで必要なケイパビリティや組織(構造)、資産が自社に備わっているのかどうかを見極めながら、どのコラボレーション・ネットワークが自社にフィットするのか、図表5に示したような内容についてそれぞれ考えていく必要があります。

コラボレーションの選択はあくまで「手段」 、重要なのは「目的」が何であるかを問うこと

コラボレーション戦略は複数を組み合わせて同時利用することもあり、自社ならではの資産やケイパビリティとの関連で考えていく必要があります。例えば、IBMはサーバー事業とメインフレーム事業の戦略を支えるため、複数のアプローチを巧みに活用しています。また、開発から長らく集権型のガバナンスを採用してきたアップル社は、顧客が欲しがるアプリケーションは何であるのかを考えていくうちに、自社開発には限界があることに気がつきました。

そして、アプリケーションの選択を市場に委ねる意思決定をして開発キットを公開(2008年3月)し、サード・パーティーがiPhoneのOSをプラットフォームにしたアプリケーションをユーザーに提供できるようにし、有償アプリケーションは、売り上げの7割が開発者に、3割がアップル社に入るようになっています。

コラボレーション・ネットワークの選択はあくまで「手段」ですので、こうしたネットワークを通じて解決したい社会的な課題や事業の課題といった「目的」は何であるのかを問うことを忘れないようにしなくてはなりません。優秀で創造的な人材を引きつけることや、イノベーションにふさわしい社内環境を整えることは重要ですが、それだけでは現在の事業のスピードに追い付くことはできません。

コラボレーション・ネットワークを構想し、そのネットワークの可能性を引き出す方法を知るビジネスプロデューサーが求められています。

最後に

生活世界があっての経済。 もう一度、経営の本質に立ち返る

価値共創経営セミナーにて講演を行う藤岡氏

不確実性が増加するのは、環境の激変によって、選択の幅が意図的に広げられるからです。そして、まさにその時こそが、企業家の創造力の出番なのです。また、「創造」とは、自らが生きていること、すなわち生命を確認するということであり、「生きる」意味を問うには、「何に価値があるのか」という私たちの価値判断が問われることになります。

人が人間となるのは、人と人の間の関係性においてであり、価値とは、社会とのかかわりを通じて文脈を共有する実践の場において創出される多元的なものなのです。自分の人生や企業の目的とは発見するものではなく、人生とは社会とのかかわりにおいて自らを創造していくことだといえます。

経済価値のみには決して収斂(しゅうれん)されることのないもの、つまり、「私たちにとってかけがえのないもの」、「生活者・社会にとってかけがえのないもの」、これらについて意識的であることが「善い」社会を築くことにつながるのだと思いますし、企業家の責務でもあるのです。

そして、私たち一人一人が自らの持っている可能性を十分に使い切る意識を持つことが大切です。近年再び注目され始めた企業経営と社会とのかかわりにおいて取り上げられる、経営者の責任や道徳性の発揮もこうした可能性の一つだといえます。

つまり、道徳性を発揮することがなければ人生は大きく膨らむことはないのです。

ここで、道徳性には次の2つの段階があることを指摘しておきたいと思います。第一に、「社会や人に迷惑をかけるようなことはしない」という段階であり、これは従来では、多くの日本人ができていたことです。第二に、「社会や人のためになる」という段階であり、タイではタンブン(積徳)ともいわれます。この段階は、日ごろからかなり意識を持って過ごしていなくては難しいのではないでしょうか。

前ハーバード大学のスティーブ・ヤング先生(サシン客員教授)は、野獣キャピタリズムから道徳キャピタリズムへの転換を主張されています※14が、そのこと自体は、私たち日本人にとっては、かつては当たり前のことだったのではないでしょうか。

ヤング先生とは10年来の関係ですので時々ご一緒をするのですが、中国や日本そしてタイなど東洋の思想や仏教を学ぶ中でこうした考え方に行きついたといわれています。石田梅岩は、『都鄙問答』の中で、「学問は心を知ることからはじまる」と説いています。

※14 スティーブ・ヤング氏著『CSR経営:モラル・キャピタリズム』生産性出版,2005年

私は、兵庫県で創業140周年を迎える神姫バス株式会社で日本経済界の重鎮の方々の末席で社外取締役をしています。もう10年近く前になるかと思いますが、ある日、同社の経営会議の席で私が効率化のための路線の統廃合の検討について経営陣の皆様に問うたことがあります。その後の夕食後の二次会の席で、社長と専務が次のように話をしてくれました。

「先生、兵庫県の山間地域に実際に行ってみたことはありますか?そこでは、私たちのバスなくしては生活することができない老家族や幼い子供たちが生活しています。路線自体は全くの赤字なのですが、そうした地域の方々が私たちに『神姫バスさんのおかげで病院にも行くことができるし、子供が学校にも行くことができます。本当にありがとう。』と言ってくれるのです。

先生の言うことはよくわかるのですが、路線については、子供たちの無垢な笑顔や深々と感謝の意を表してくれるご老人の姿が目に焼き付いて廃止できないんですよ」と。

この言葉をお聞きして、私は「はっ」としました。そして、赤字路線を廃止することで収益性を確保するのではなく、こうした人々の生活を守るために収益性を確保し、基幹事業や新事業で競争力を獲得しなくてはならないのであって、そのための経営なのだということに改めて気がついたのです。その時の社長と専務の言葉を聞いて、私はこの会社の方々と働くことができて本当に良かったと感じましたし、こうした会社を社会が育むことが大事であり、そうした存在を世の中に伝えていかなくてはならないと思いました。

ビジネススクールの授業では、東京でも名古屋でも、そしてバンコクでもシンガポールでも上海でもシカゴでも、同じ話をしています。そして、いずれの国の教室でも、学生たちは「心に響いた」と言ってくれます。

つまり、人々が心地よいと思うことは、いずれの国でも大きく異なるわけではなく、他者に「関心を向け」、「共感する」という機会を提供することが大切なのではないかと思います。

そもそも、社会というものは人や家族を基点として形成されているということを忘れてはなりません。そこに経済活動が形作られたのであって、経済あっての生活世界ではなく、生活世界があっての経済なのです。

生活世界に入り込み、文脈価値を共有することで相互作用を通じて価値を共創していくという考え方は、こうした本質に立ち返るということでもあるのだと思います。

記事やセミナーに関するお問い合わせは下記までお願いいたします。

チュラロンコン大学サシン経営大学院日本センター事務局

瀬古 E-mail:taro.seko@sasin.edu

サシン経営大学院Webサイト